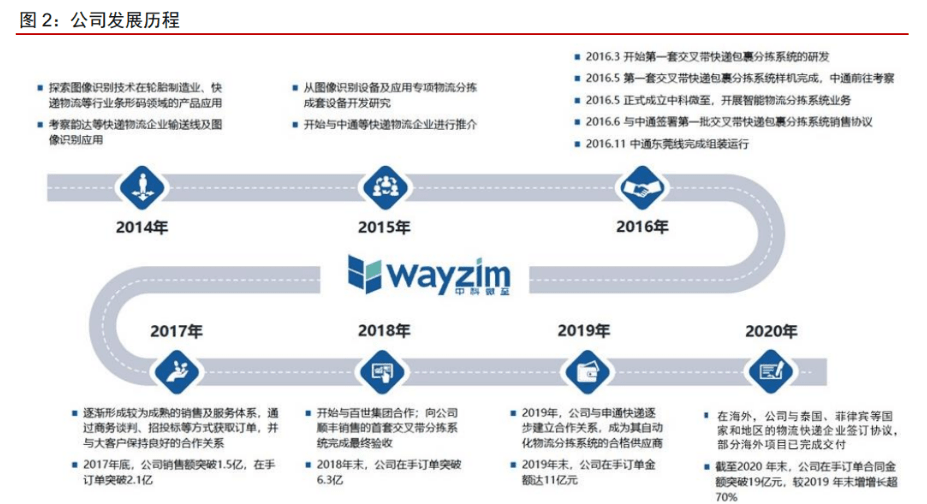

历史沿革:根系于中科院微电子研究所,近五年来业务快速地发展公司是国内领先的智能物流分拣系统综合解决方案提供商。

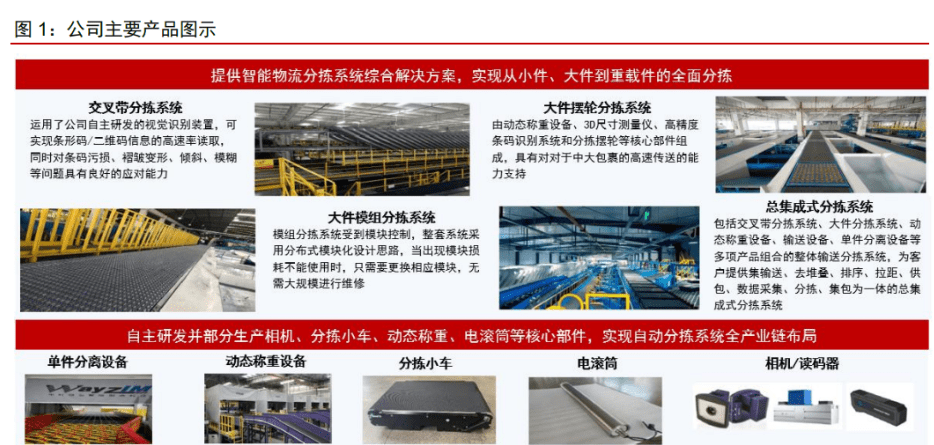

公司基本的产品包括交叉带分拣系统、大件分拣系统、总集成式分拣系统、动态称重设备等。

根据其业绩快报,公司2021年实现收入22.1亿元(未经审计,下同),同比+83.3%;实现归母净利润2.5亿元,同比+19.2%,业务规模在国内物流分拣系统行业排名第一。

公司成立于2016年,致力于为快递、物流、电商等行业提供以自动化、智能化分拣技术为基础的综合智能物流解决方案。

2016年,公司为中通提供智能分拣解决方案,并以此为突破口进入快递物流行业。

成立以来,公司已累计向客户交付超过300套交叉带分拣系统,客户涵盖中通、顺丰、百 世、申通、极兔、韵达、中国邮政、苏宁、德邦等国内主要快递、物流及电商企业,产品出口至泰国、印尼、菲律宾、新加坡、俄罗斯等多个国家和地区。

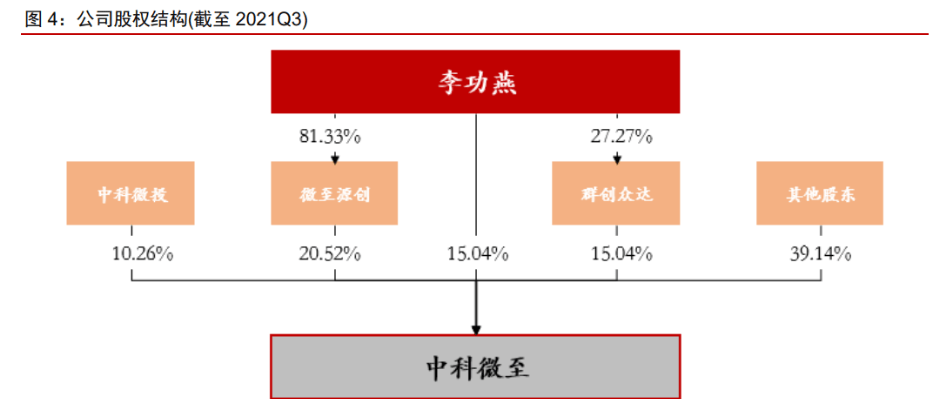

公司无控制股权的人,李功燕先生为公司实际控制人。公司第一大股东微至源创和第二大股东李功燕、第三大股东群创众达持股票比例较为接近,且上述股东持股比例均未超过30%,故公司无控股股东。

截至 2021Q3 李功燕先生直接持有公司15.04%的股权,并作为微至源创及群创众达的普通合伙人及执行事务合伙人,分别通过微至源创、群创众达间接控制公司20.52%、15.04%的股权,李功燕先生合计控制公司50.60%股权。

商业模式:从事智能物流自动化系统的研发、采购、生产及销售企业主要从事智能物流自动化系统的研发、采购、生产及销售。

公司主要采取协商谈判、招标等方式获取智能物流分拣系统项目,并根据下游客户的特点,采取直销为主、经销为辅的销售模式。直销模式下,公司直接参与中通、百世、顺丰等国内 物流公司的集中采购,以及其他智能物流装备集成商的采购,同时拓展海外市场。经销模式作为直销模式的补充,主要是针对快递物流集团企业分散在各地区的网点加盟商。

公司采取“以销定产”的生产模式,生产环节最重要的包含软、硬件协同设计、零部件生产和现场安装等步骤。在获取客户订单后,公司将按照每个客户需求进行设计,并通过对外采购或自主生产获得所需零部件,最终在项目现场完成安装和调试。

公司使用“以产定采”的采购模式,在获得订单后,会根据采购内容采用询价和比价方式确定供应商,随后与供应商签订采购订单或合同。对于标准件,供应商会少量备货,以满足公司生产需求。对于定制件,公司会根据客户的要求和研发部提供的图纸,向供应商确定原材料的规格和价格。

公司设立了全资子公司中科微至人工智能技术研发(江苏)有限公司,统筹各研发部门,根据自身发展战略与客户的真实需求确定研发方向,在项目立项后召开评审会,评审会期间会根据研发情况需要判断是否需要与外部机构合作开发。

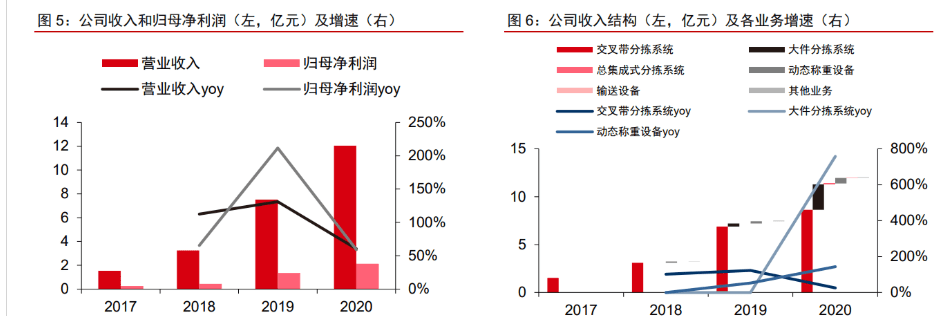

公司2019年、2020年、2021年分别实现收入7.4亿、12.0亿、22.1亿元,同比+131.3%、+60.4%、+83.3%;实现归母净利润1.3亿、2.1亿、2.5亿元,同比+212.6%、+59.1%、+19.2%。2019、2020、2021年,公司业绩保持高速增长,主要受益于快递物流企业行业高速发展带来的物流企业自动化升级需求的增加。

公司在自动化分拣领域具备较强实力,随着与中通、顺丰等国内物流龙头企业合作的深入,公司持续丰富产品线满足客户需求,为业绩增长提供保证。

从结构上看,2020年,交叉带分拣系统/大件分拣系统/总集成式分拣系统/动态称重设备/输送设备分别实现收入8.64/2.66/0.09/0.56/0.04亿元,同比+25.3%/+745.8%/新业务/+144.3%/新业务。

顺应物流客户差异化分拣的需求,进一步拓展应用领域,公司开发出适用于多种分拣场景的分拣系统及配套设备,公司产品结构更加多元化。

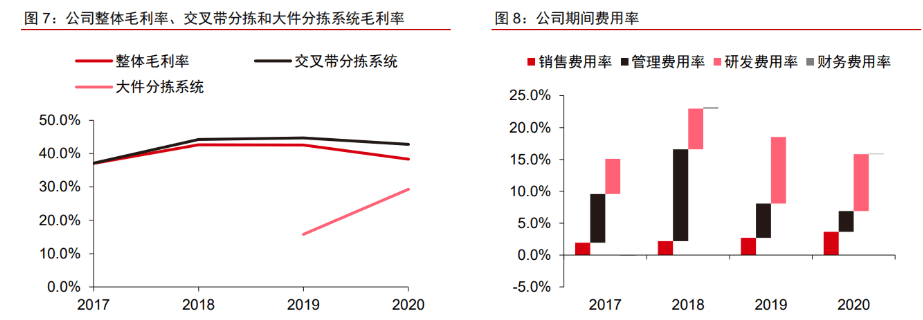

2021Q1-3,公司毛利率为31.8%,同比-2.3pcts。2018-2020年,公司毛利率分别为42.6%、42.6%、38.3%。2020年公司毛利率有所降低,主要因为公司产品结构逐步多元化,毛利率较低的大件分拣系统收入占比上升所致。

大件分拣系统为公司新业务,处于产品磨合期,因此毛利率较低。2021Q1-3,公司毛利率为 31.8%,同比-2.3pcts,公司当前处于新客户开拓的重要阶段,公司短期通过更有竞争力的价格来获取新客户订单。

2018-2020年,公司销售费用率分别为2.2%、2.7%、3.6%,逐步上升主要因为随着公司业务规模的扩大及客户结构的多元化,公司服务费、职工薪酬和差旅费相应增加所致。

2018-2020年,公司管理费用率分别为14.4%、5.4%、3.3%,其中2018和2019年管理费用率较高主要受股份支付影响,剔除股份支付后2018-2020年,公司管理费用率分别为 2.0%、1.9%、2.6%,主要是职工薪酬、业务招待费等费用随公司经营规模的扩张而增加。

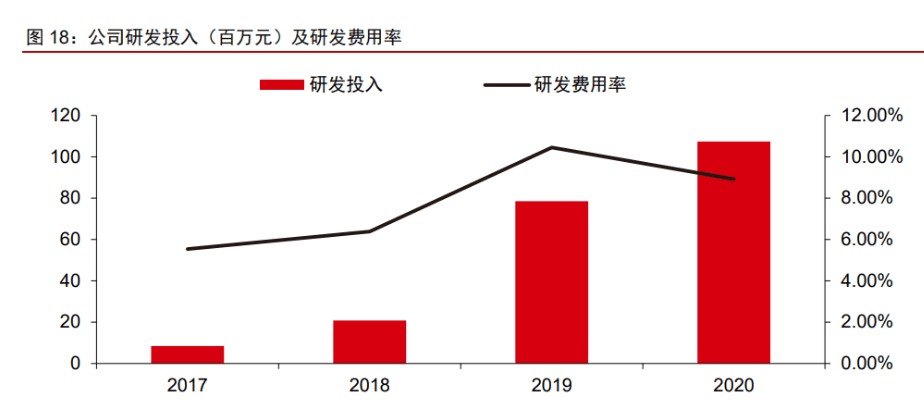

2018-2020年,公司研发费用率分别为 6.4%、10.5%、8.9%,2019 年研发费用率大幅增加主要受股份支付影响,剔除股份支付相关费用后,公司研发费用率维持在 6.0%左右。

我国物流行业规模增长迅速,但物流成本占 GDP 比重较高,未来降本空间巨大。

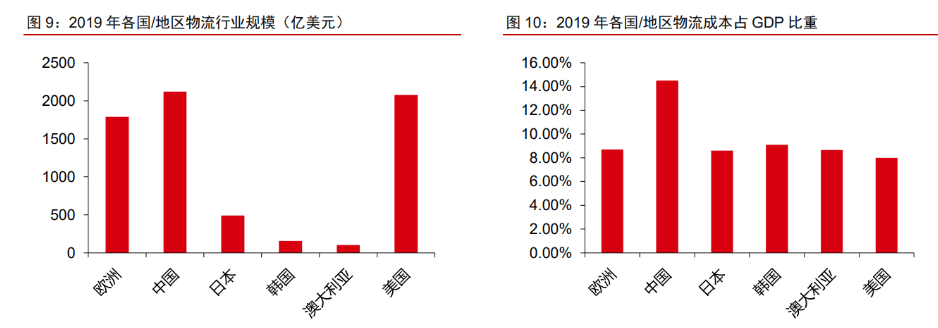

物流行业规模和国家/地区经济增长以及人均消费水平直接相关,我国是全球第二大经济体,相应的物流行业收入也在全球前列,2019年达到2163亿美元。

但我国物流成本占比与发达国家或地区相比差距较大,2019年我国物流成本占GDP比重为14.5%,同时期发达国家或地区平均低于10%,说明我国在物流成本降低方面仍有较大空间。

据国家统计局数据,我国城镇单位就业人员平均工资由2010年的3.65万元/年上涨至2020年的9.74万元/年,年均复合增长率达10.3%。

随着物流行业的发展,各大物流、快递公司业务量呈爆发式增长,转运中心建设加速。由于业务量和人力成本快速增长,各大物流、快递公司降本增效意愿强烈,对自动分拣设备的需求也在不断增加。

2020 年全球物流自动化系统解决方案提供商前 20 名的营业收入合计达 259.3 亿美元。

近年来,随着消费端的需求变化,对物流行业的响应程度和灵活程度提出了更高的要求,进一步推动了智能物流装备渗透率的提升,使得物流装备行业规模稳定增长。

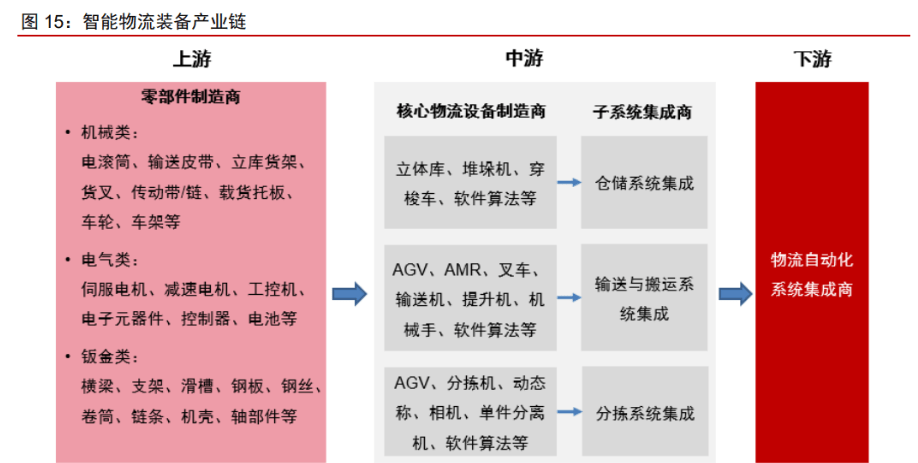

智能物流自动化系统包括仓储系统、输送与搬运系统和分拣系统,主要基础技术包括传感器技术、控制与驱动、定位系统、人工智能、大数据、机器人技术等。

智能物流装备产业链的上游为零部件制造商,包括电滚筒、电机等零部件加工商,中游为核心物流设备制造商和子系统集成商,下游是物流自动化系统集成商。

智能物流自动化系统应用领域涵盖电子商务、快递物流、烟草、医药等领域,应用场景广阔。

根据美国权威物料搬运领域杂志《MMH》公布的 2020 年排名数据,全球主要物流自动化系统解决方案提供商目前主要集中在日、欧、美等发达国家或地区,国内企业由于成立时间晚、项目经验较少等原因,总体收入方面暂时落后。

国外企业经过多年的技术积累,以大福、德马泰克为代表的企业,较早进入中国市场并形成较强的竞争力。

随着中国人力成本上升、物流费用上涨,对于智能物流设备需求越来越高,国外进口设备普遍价格较高。

2015年后,以中科微至为代表的国内头部企业抓住行业发展趋势,以快递业为切入点,凭借优秀的核心技术、系统集成能力、本地服务能力,逐步缩小与国外企业的技术差距。

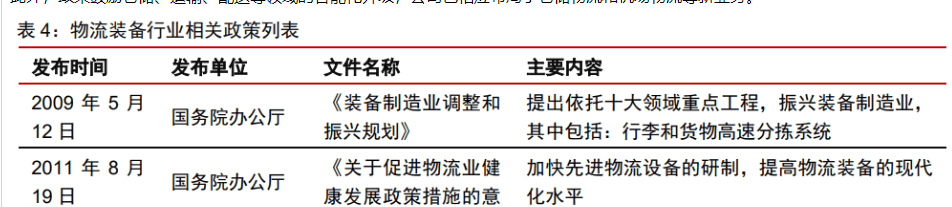

公司布局紧跟政策方向。近年来国内政策环境对公司的生产经营与未来发展起到了良好的促进作用。

公司以智能分拣系统作为切入口,进入物流自动化装备行业。在政策鼓励下,国内头部快递物流企业加大了智能分拣系统的投入,公司也取得快速成长。

此外,政策鼓励仓储、运输、配送等领域的智能化升级,公司也相应布局了仓储物流和机场物流等新业务。

截至 2020 年末,发行人拥有研发人员 196 人,占员工总人数 27.7%,本次 IPO 募集资金用途包括物流装备与人工智能研发中心建设项目,预计这些项目投运后将进一步提升公司研发实力。

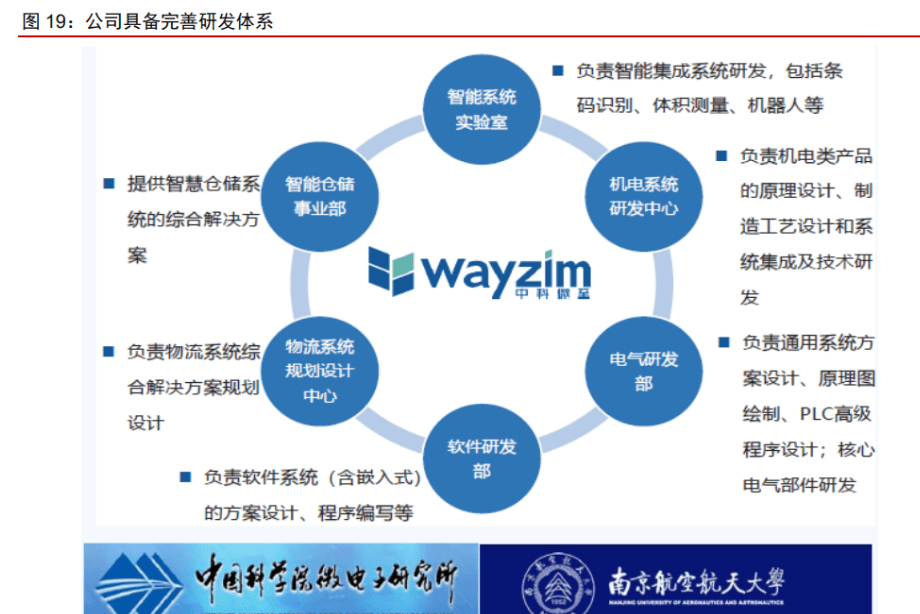

公司研发部门包括智能系统试验室、机电系统研发中心、电气研发部、软件研发部、物流规划系统设计中心、智能仓储事业部,具备人工智能、图像识别、微电子、光学、计算机、机器人等多个学科领域的复合型人才技术团队。

公司与多家研究院和高校开展合作,增强研发实力。公司具备智能物流分拣系统及其核心部件自主研发、设计、生产一体化能力。

此外,公司设立智能仓储事业部和民航物流事业部,为将业务拓展至智能仓储和机场分拣领域奠定基础。

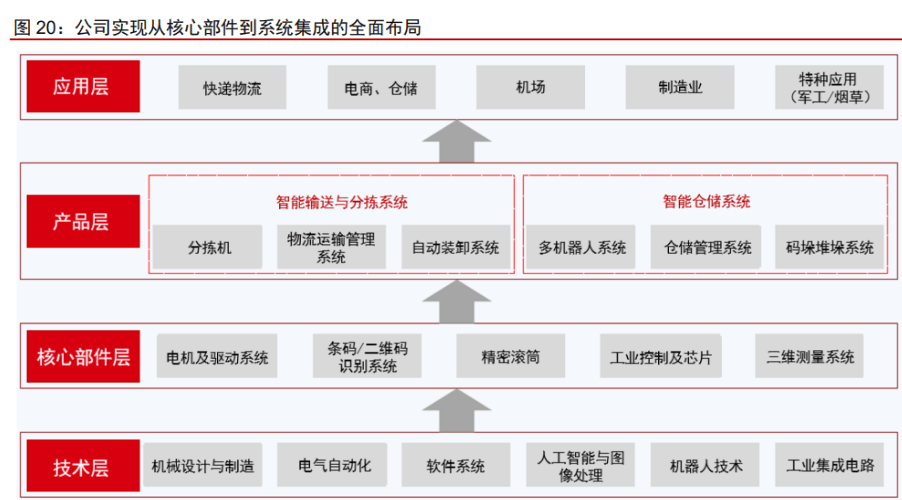

公司在底层技术和核心部件层已经实现较全面的布局,包括公司自主研发的图像型条码识别技术、视觉位置检测技术、分拣控制系统软件、嵌入式控制系统等核心技术。

公司核心创始团队以研发机器视觉系统起家,具备深厚技术积累和行业资源,公司的工业线阵相机系列产品和工业面阵相机系列产品处于行业领先地位。

相较于外采部件集成商,公司通过自研核心部件,在核心部件成本控制、接口统一性、产品延展性方面具有明显竞争优势。

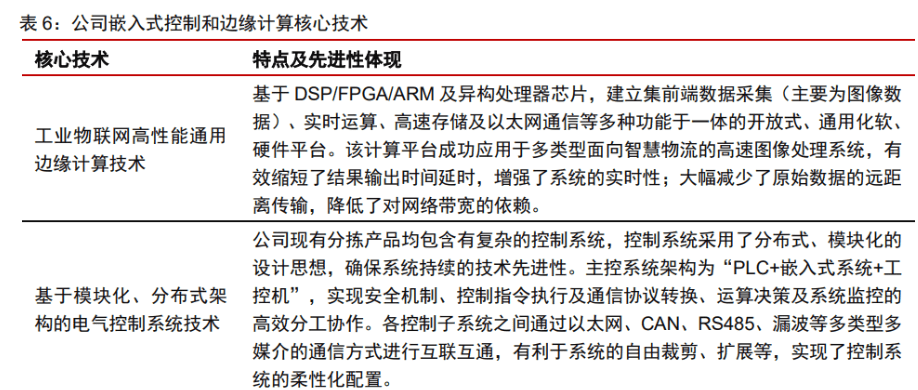

公司主控系统架构为“PLC+嵌入式系统+工控机”,采用分布式、模块化的设计思想,实现安全机制、控制指令执行及通信协议转换、运算决策及系统监控的高效分工协作。

各控制子系统之间通过以太网、CAN、RS485、漏波等多类型多媒介的通信方式进行互联互通,有利于系统的自由裁剪、扩展等,实现了控制系统的柔性化配置。

公司掌握工业物联网高性能通用边缘计算技术。随着物联网、人工智能的发展,基于智能芯片的嵌入式控制系统采用模块化、分布式设计,前端将产生大量数据,需要将边缘计算硬件单元集成到嵌入式系统前端从而实现更高效数据处理。

公司边缘计算技术基于 DSP/FPGA/ARM 及异构处理器芯片,成功应用于多类型面向智慧物流的高速图像处理系统,大幅减少原始数据远距离传输,增强了系统的实时性,降低了对网络带宽的依赖。

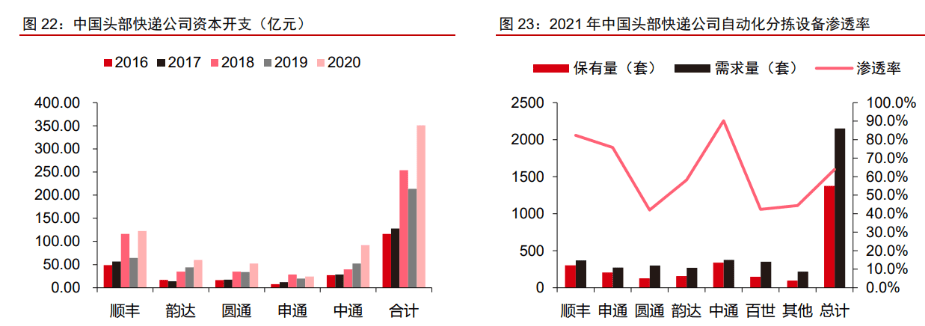

国内快递企业资本开支保持高增长,自动化分拣行业保持高景气。2020 年“三通一达”+顺丰资本开支合计达 350.9 亿元,对应 2016-2020 年 CAGR 达 31.9%,与快递业务量增长保持同步。

目前国内快递公司一级分拨中心自动化分拣设备保有量为 1375 套,我们测算 2024 年若全部达到自动化分拣,需要 3076 套自动化分拣设备,目前渗透率为 45%。

根据灼识咨询《全球及中国智能物流装备行业蓝皮书》测算,2024 年中国智能分拣系统市场规模将达 183.45 亿元。

智能物流装备将在越来越多的行业中得以应用,各行业对于高效仓内作业、货物流转的需求将持续推动智能物流装备行业快速增长。

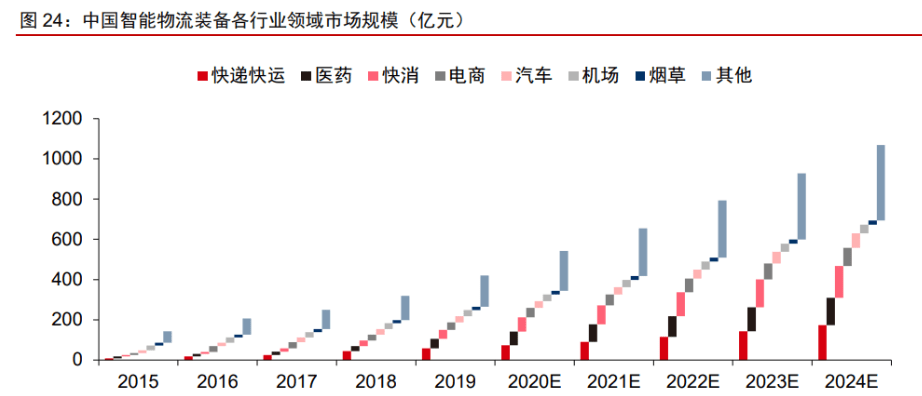

根据灼识咨询预测,中国智能物流装备市场整体规模到 2024 年将达到 1067.6 亿元,对应 2020-2024 年 CAGR 约 20%,其中预计医药/快消/电商/汽车/机场/烟草的市场规模到2024 年将达到

成立以来,公司逐步完善智能物流分拣系统产品线,在交叉带分拣系统的基础上先后补充了大件分拣系统、总集成式分拣系统等产品,2020 年公司大件分拣系统/核心部件及配套设备/总集成式分拣系统营收占比分别为 22.2%/5.0%/0.3%,形成了智能输送分拣系统完整产品线。

未来,公司计划以本次发行上市和募集资金投资项目的实施为契机,在机场物流、智能仓储等领域拓展市场份额,逐步打通智能物流装备全产业链。

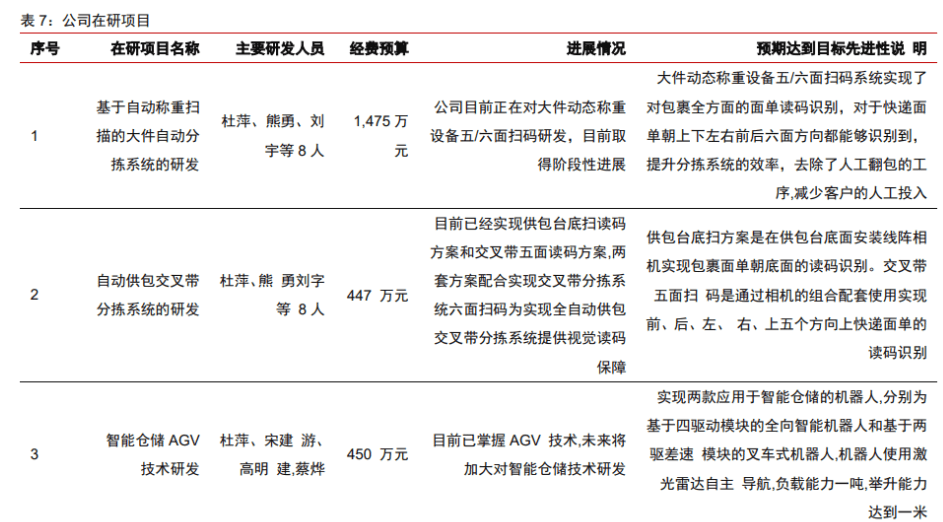

(1)围绕智能物流分拣系统的研发技术,公司在研项目主要包括基于自动称重扫描的大件自动分拣系统、自动供包交叉带分拣系统、基于散斑编码结构光的体积测量、基于线结构光的体积测量、基于机器视觉的物流智能分拣关键技术、基于镜反射式光电的光幕系统、自动分离排序系统、电滚筒、交叉带分拣设备结构优化升级的研发项目。

(2)围绕智能物流仓储系统的研发,以储备新的盈利增长点,在研项目包括智能仓储 AGV 技术、智能仓储自动堆垛机等项目。

(3)此次募投项目中包括“智能装备与人工智能研发中心项目”,此项目的实施有助于公司构建智能输送、智能分拣、智能仓储系统体系,完成智能物流装备全产业链布局。

公司 IPO 募投项目中“智能装备制造中心项目”和“南陵制造基地数字化车间建设项目”,共拟投资 5.5 亿元,投运后将帮助公司扩充产能,有望迎接未来 3-5 年内业务高速成长期。

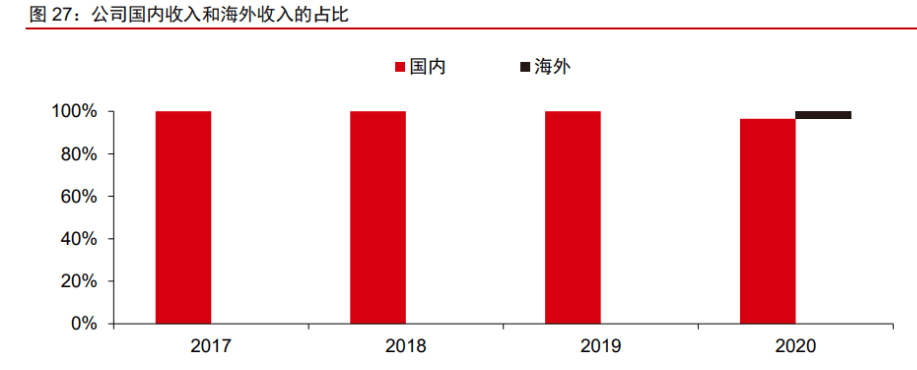

公司持续推进国际化战略,建立了适合国际市场的产品体系,以适应全球销售、运输、现场安装、售后服务的特点和要求,产品同时出口至包括泰国、印尼、菲律宾、新加坡、俄罗斯等国家。

未来公司计划采取以点带面的方式,在全球多座城市设立营销与产品服务基地,提升海外市场响应速度、运营服务和品牌建设。

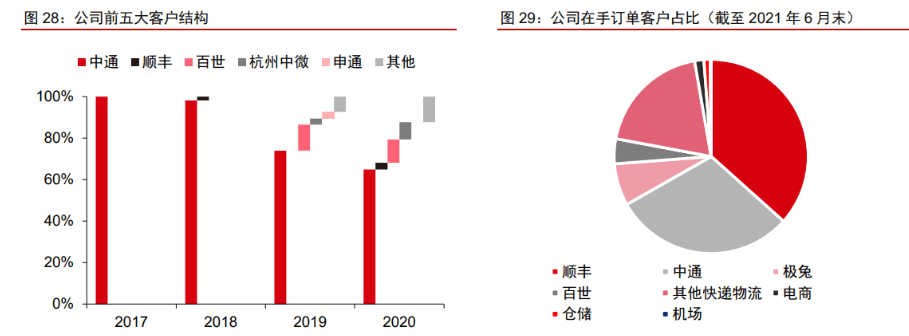

公司国内主要客户涵盖中通、顺丰、百世、极兔、申通、韵达、中国邮政、德邦、苏宁、菜鸟等 10 多家大型物流快递、电商企业,海外客户包括俄罗斯邮政等企业,目前正加大海外客户拓展力度。

截至 2021 年 6 月末,公司在手订单合同金额合计 28.1 亿元,其中与中通签署的合同金额占比下降至 30.2%;与顺丰签署的合同金额占比提升至 36.6%;与极兔签署的合同金额占比为 7.0%;其他在手订单客户包括百世、申通、中国邮政等。

公司 IPO 募投项目中的“市场销售及产品服务基地建设项目”,拟投资 1.4 亿元,计划在公司总部所在地无锡建设运营中心,在广州、沈阳及海外主要市场区域建设营销网络及产品服务基地,打造本地化营销服务及技术支持团队。

项目建设完成、投运后,公司将建成覆盖“一带一路”国家和地区,并辐射全球的市场销售、运营管理及产品服务体系,推动公司在业务国际化的同时实现营销及服务团队的国际化。

1、下游客户对物流分拣系统的采购量下滑的风险;2、行业竞争加剧,导致毛利率下滑的风险;3、公司的机场物流、智能仓储系统等新业务进展不及预期的风险。

我们认为未来 3 年公司收入增长将受益于,(1)以中通为代表的快递物流行业客户仍在自动化设备的投资期;(2)以顺丰、极兔为代表的快递物流行业新客户的订单放量;(3)公司开拓海外市场业务;(4)仓储物流、机场物流、核心零部件等新业务逐步放量。我们预计 2021/22/23 年公司收入为 22.1/26.1/31.4 亿元。

分拣设备行业处于高速发展期,为长远发展考虑,公司目前的经营策略是积极拓展市场份额,稳固公司的行业龙头地位。

我们预计,2021 年,公司交叉带分拣系统业务的毛利率较 2020 年将有所下滑;2022 年之后,随着海外业务的放量,该业务毛利率将趋于稳定。我们预计公司 2021/22/23 年毛利率为 29.2%/29.2%/31.0%。

公司在 2018-2020 年销售费用率偏低,主要是因为公司下游客户较集中,主要是国内快递物流公司,其中,中通单一客户的占比也较大。

我们预计公司管理费用率将基本维持稳定,2021/22/23 年管理费用率为 3.3%/3.3%/3.3%。

公司是国内物流分拣系统龙头,我们预计未来其发展将受益于:(1)开拓物流快递新客户,(2)布局海外新市场,(3)进入仓储物流、机场物流、核心零部件等新业务。

我们 看好公司在物流分拣系统行业的竞争力,和公司向其他物流自动化设备扩展业务的潜力。

考虑到公司未来两年业绩复合增速为 25-30%,以及可比公司平均估值水平,我们给予公司 2023 年 25 倍 PE 估值,对应目标价 80 元。